Private Rentenversicherung – Definition und Antworten auf Ihre Fragen

Warum brauche ich die private Rentenversicherung?

- Wer in Rente geht, hat weniger Geld zur Verfügung: je nach Einzahldauer nur noch rund 43 Prozent des letzten Nettoeinkommens.

- Durch die Rentenreformen sinkt die gesetzliche Rente: Die Versorgungslücke im Ruhestand wird immer größer.

- Staatlich geförderte Altersvorsorge hilft, die Grundbedürfnisse im Ruhestand zu sichern, schließt aber nur einen Teil der Versorgungslücke.

- Wer zusätzlich privat vorsorgt, genießt mehr Lebensqualität und Sicherheit im Ruhestand.

Tipp

Frühzeitig für das Alter vorsorgen ist wichtiger denn je. Mit privater Altersvorsorge setzen Sie auf Sicherheit und Komfort – ein Leben lang.

Wie lautet für die private Rentenversicherung die Definition in Kurzform?

Eine private Rentenversicherung ist laut Definition keine Versicherung im eigentlichen Sinn, sondern es handelt sich eher um einen Sparplan. Sie zahlen bestimmte Beiträge ein und erhalten ab einem fest vereinbarten Zeitpunkt eine monatliche Rente. Durch Zusatzleistungen wie den Todesfallschutz vor Auszahlungsbeginn oder eine zusätzlich vereinbarte Hinterbliebenenversorgung wird aus dem Sparplan eine Versicherung.

Was ist eine private Rentenversicherung und wie funktioniert sie?

So einfach ist Vorsorge: Sie zahlen einmalig oder monatlich einen bestimmten Betrag in Ihren Rentenvertrag ein. Im Ruhestand bekommen Sie dann neben der gesetzlichen Rente eine zusätzliche monatliche Rente – egal, wie alt Sie werden.

Wie hoch ist die Rente?

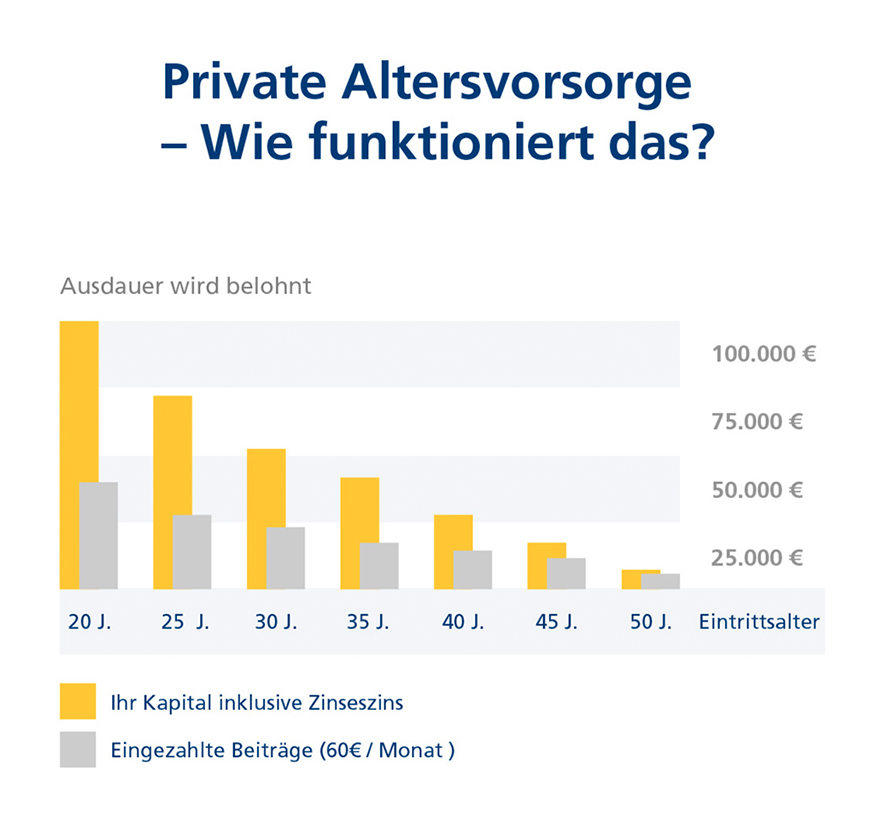

Wie hoch diese Zusatzrente ist, hängt vor allem davon ab, wie viel und wie lange Sie eingezahlt haben. Ausdauer und ein früher Einstieg in die Altersvorsorge werden hier – dank Zins und Zinseszins – reich belohnt. Mit wenig Geld früh anzufangen, ist deshalb für eine private Rentenversicherung immer sinnvoller, als zu warten.

Welche Optionen habe ich für die private Rentenversicherung?

Wer in die private Altersvorsorge einsteigt, hat verschiedene Möglichkeiten: Für eine private Rentenversicherung gemäß Definition können Sie auf eine garantierte Verzinsung plus Überschüsse setzen oder Ihr Vermögen in Fonds investieren lassen. Auch die Absicherung Ihrer Angehörigen kann eine wichtige Rolle spielen.

Welche Vorteile hat die klassische private Rentenversicherung?

Eine klassische Rentenversicherung bietet viel Sicherheit. Im Gegenzug verzichten Sie auf Chancen auf eine höhere Rendite. Sie erhalten sicher die vertraglich vereinbarte Mindestverzinsung und können zusätzlich von Überschussbeteiligungen profitieren. Damit ist eine klassische Rentenversicherung sehr sicher und sorgt für ein verlässliches Zusatzeinkommen im Alter. Diese Form der privaten Rentenversicherung eignet sich besonders für Verbraucher, die erst spät in die Altersvorsorge einsteigen, denn sie bietet planbare Sicherheit.

Welche Vorteile hat eine fondsgebundene Rentenversicherung?

Eine fondsbasierte Rentenversicherung verspricht die Aussicht auf hohe Renditen. Doch die Entwicklung Ihrer Ersparnisse hängt von der Entwicklung der Märkte ab. Daher sind Verluste möglich. Außerdem gibt es bei einer rein auf Fonds basierten Rentenversicherung keine garantierte Rentenhöhe. Die fondsgebundene Rentenversicherung funktioniert so: Ein Fondssparplan wird mit einer lebenslangen Rentenzahlung verbunden. Diese Variante ist vorteilhaft für jüngere Verbraucher, die früh mit dem Sparen beginnen. Denn über Jahre können Schwankungen der Märkte sehr gut aufgefangen und ausgeglichen werden. Als Zusatzrente ist die Variante auch für Kunden interessant, die bereits eine betriebliche oder private Basis-Altersversorgung aufgebaut haben.

Was ist eine klassische Rentenversicherung mit Überschüssen in Fonds?

Eine weitere Möglichkeit ist eine Rentenversicherung, die die Vorteile der klassischen und der fondsgebundenen Variante kombiniert. Hier erhalten Sie Sicherheit über die garantierte Verzinsung. Die weiteren Überschüsse, die das Unternehmen erwirtschaftet, fließen dagegen in Fonds. So bleibt die Sicherheit auf eine private Rente in vereinbarter Höhe erhalten. Gleichzeitig kann die Rendite der privaten Altersvorsorge verbessert werden. Bitte beachten Sie, dass es keine Garantie auf höhere Gewinne gibt. Die Entwicklung der Überschüsse, die in Fonds investiert werden, hängen allein von der Lage der Märkte ab.

Wie wird die private Rentenversicherung ausgezahlt?

Bei der privaten Rentenversicherung gemäß Definition unterscheiden Fachleute zwischen der ausgeschobenen Rente und der Sofortrente. Die aufgeschobene private Rentenversicherung ist den meisten Verbrauchern bekannt. Hier zahlen Sie viele Jahre lang jeden Monat einen bestimmten Betrag ein und erhalten am Ende der Ansparphase eine Rentenzahlung. Sie haben die Wahl zwischen einer konstanten Rentenzahlung, bei der die monatliche Summe während des gesamten Lebens gleich bleibt, und der dynamischen Auszahlung. Die Dynamik sorgt dafür, dass die Rentenzahlung mit einem etwas niedrigeren Satz beginnt. Dafür steigt die Rente kontinuierlich an, sofern der Anbieter ausreichend hohe Überschüsse erwirtschaftet. Einige Unternehmen bieten auch eine Mischform zwischen der konstanten und der dynamischen Auszahlung an. Hier wird ein Teil der Überschüsse hochgerechnet und als Basis für eine konstante Zahlung ermittelt, der andere Teil bemisst sich an den tatsächlichen Ergebnissen.

Was ist eine Sofortrente?

Wenn Sie sich für eine Sofortrente entscheiden, zahlen Sie bei einer privaten Rentenversicherung gemäß Definition einmalig einen bestimmten Betrag ein (z. B. 30.000 Euro) und erhalten im Gegenzug direkt eine monatliche Rente ausgezahlt. Auch hier ist es möglich, eine Dynamik zu vereinbaren, um von späteren Überschüssen zu profitieren.

Was bedeutet das Kapitalwahlrecht?

Bei einer aufgeschobenen privaten Rentenversicherung gemäß Definition räumen Ihnen viele Anbieter ein sogenanntes Kapitalwahlrecht ein. Das bedeutet, dass Sie nach der Ansparphase entscheiden können, wie das angesammelte Kapital ausgezahlt wird. Sie haben die Wahl zwischen einer monatlichen Rentenzahlung und der einmaligen Auszahlung des Geldes. Allerdings sind die steuerlichen Bedingungen hier unter Umständen schlechter als bei einer lebenslangen Rentenzahlung.

Was ist die Rentengarantiezeit?

Eine private Rentenversicherung gemäß Definition sichert der versicherten Person eine lebenslange Leibrente zu. Ein Schutz für Hinterbliebene ist in der Basisvariante nicht vorgesehen. Sie können aber bei den meisten Verträgen gegen Aufpreis eine sogenannte Rentengarantiezeit vereinbaren. Verstirbt der Bezieher der Rente vor Ablauf der vereinbarten Garantiezeit, erhalten seine Angehörigen die Rente für die vereinbarte Zeit weiter.

Beispiel: Herr Muster hat eine private Rentenversicherung, die ab dem 65. Lebensjahr eine monatliche Rente leistet. Die Rentengarantiezeit beträgt 15 Jahre. Herr Muster erhält seine Leibrente lebenslang ausgezahlt, auch wenn er deutlich über 100 Jahre alt werden sollte. Verstirbt Herr Muster dagegen beispielsweise im Alter von 70 Jahren, läuft die Rentengarantiezeit noch 10 Jahre weiter. Das heißt, dass seine Witwe ein weiteres Jahrzehnt von der privaten Rentenversicherung profitiert.

Bei einer Sofortrente sind die Bedingungen oft anders. Hier kann sowohl eine Rentengarantiezeit als auch die Beitragsrückgewähr vereinbart werden. Durch Letztere sinkt die monatliche Rentenzahlung leicht, dafür erhalten die Angehörigen nach dem Tod des Rentenbeziehers die noch unverbrauchten Beiträge zurück.

Welche steuerlichen Aspekte bringt die private Altersvorsorge mit sich?

In jedem Fall profitieren Sie bei der privaten Altersvorsorge von attraktiven Steuervorteilen: Denn im Vergleich zur gesetzlichen Rente, die voll besteuert wird, wird die private Rente z. B. bei Rentenbeginn mit 67 Jahren zu 83 % steuerfrei ausgezahlt – nach derzeitigem Stand der Gesetzgebung. Ebenso fällt keine Abgeltungsteuer an.

Tipp

Private Altersvorsorge ist so vielfältig und individuell wie Ihre Pläne. Sie sollte deshalb auf Ihre persönliche, berufliche und familiäre Situation zugeschnitten sein.

Welche private Rentenversicherung passt zu mir?

Zurich FondsRente: jetzt investieren – Spielräume eröffnen

Mit der Zurich FondsRente investieren Sie in ein gemanagtes Depotmodell und nehmen unmittelbar an der Entwicklung der Kapitalmärkte teil.

Es ist kein Kapitalschutz vereinbart. Daher ist ein Totalverlust des Kapitals möglich.

Mit einem zusätzlichen Ablaufmanagement wird zum Ende der Ansparphase Ihr Beitrag und Ihr bis dahin angespartes Vertragsguthaben schrittweise in ein Depotmodell mit geringerer Aktienquote investiert. Alle Depotmodelle werden von Investment-Experten der Deutschen Bank und Zurich gemanagt.

Zurich Sofortrente: garantierte lebenslange Rente

In den letzten Jahrzehnten ist die Lebenserwartung in Deutschland immer weiter gestiegen. Auch Sie können damit rechnen, mit dem Eintritt in den Ruhestand noch viele Jahre vor sich zu haben. Diese Zeit können Sie mit der Zurich Sofortrente absichern. Sie zahlen einmalig eine Geldsumme ein – zum Beispiel Ihr Erspartes oder Geld aus einer fälligen Lebensversicherung bzw. einer Erbschaft – und erhalten daraufhin ab dem folgenden Monatsersten eine garantierte lebenslange Rente ausgezahlt.

Von Vertragsbeginn an kennen Sie die Höhe Ihrer garantierten Rente. Zudem erhalten Sie gegebenenfalls Überschüsse, die Ihre Rente erhöhen können. Das erleichtert Ihre Alltagsplanung.

Hinweis:

Durch die aktuellen Reformen entstehen zusätzliche Einbußen bei der Rente. Private Altersvorsorge hilft Ihnen, Ihre Grundbedürfnisse im Alter zu finanzieren. Neben der privaten Rente stehen Ihnen zur Altersvorsorge auch staatlich geförderte Produkte wie die Riester-Rente zur Wahl.